군인공제회 목돈수탁 이자율과 가입조건, 가입금액 완벽 가이드

군인 여러분 안정적으로 자금을 관리하면서 높은 이자를 얻고 싶은데, 어디서부터 시작해야 할지 막막하지 않으신가요? 이 글에서는 군인공제회 목돈수탁의 이율, 가입 조건, 그리고 예상 수익까지 자세히 알아볼 수 있습니다. 이를 통해 최적의 저축 상품을 선택할 수 있습니다. 군인공제회 목돈수탁의 모든 정보를 한눈에 확인하고, 이자를 극대화할 방법을 지금 바로 알아보세요.

1. 군인공제회 목돈수탁이란?

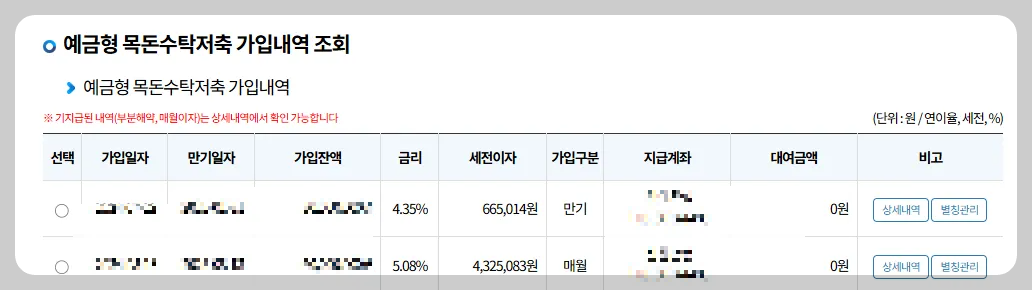

군인공제회 목돈수탁은 군인공제회 회원을 위한 안정적이고 수익성 높은 저축 상품입니다. 확정금리로 운영되어 가입 시 금리가 만기까지 고정되며, 예측 가능한 재테크를 지원합니다.

이자 지급 방식:

- 만기 지급식: 만기 시 모든 이자를 한 번에 수령

- 매월 지급식: 매월 말에 이자를 나누어 수령

(※ 매월 지급식은 소수점 계산으로 월별 금액 차이가 발생할 수 있음)

2. 목돈수탁 이율 및 가입 조건

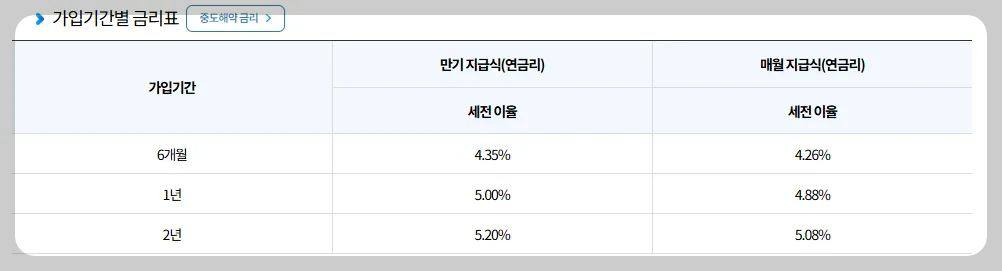

가입 기간별 금리 (2023년 11월 16일 기준)

금리: 가입일 기준 고정금리 적용 (소수점 둘째 자리까지 표시)

6개월

- 만기 지급식: 4.35%

- 매월 지급식: 4.26%

1년

- 만기 지급식: 5.00%

- 매월 지급식: 4.88%

2년

- 만기 지급식: 5.20%

- 매월 지급식: 5.08%

이자소득세:

2005년 1월 1일 이후 15.4% 세율 적용(소득세 14% + 주민세 1.4%)

군인공제회 가입 자격

현대 군인공제회 회원이거나 과거에 회원으로 가입했던 자만 가능

군인공제회 가입 금액

최소 100만 원부터 최대 10억 원까지 원 단위로 가입 가능하며, 비과세 종합저축도 비과세 한도 내에서 포함할 수 있습니다. 가입 기간은 6개월, 1년, 2년 중 선택 가능하며, 만기 후에도 동일 상품으로 재가입이 가능합니다.

3. 목돈수탁 예상 수익 계산

예시: 1억 원을 2년 동안 예치할 경우

만기 지급식:

- 세전 이자 계산: 1억 원 × 5.20% × 2년 = 1,040만 원

- 세후 이자 계산: 1,040만 원 - (1,040만 원 × 15.4%) = 880만 원

- 총 수령액: 1억 880만 원

매월 지급식:

- 세전 이자 계산: 1억 원 × 5.08% × 2년 = 1,016만 원

- 세후 이자 계산: 1,016만 원 - (1,016만 원 × 15.4%) = 859만 원

- 총 수령액: 1억 859만 원

4. 군인공제회 목돈수탁의 장점

- 안정성: 높은 고정 금리로 예측 가능한 수익 제공

- 유연성: 6개월부터 2년까지 다양한 가입 기간 선택 가능

- 높은 한도: 최대 10억 원까지 가입 가능

- 보유하고 있는 목돈으로 노후에 월급처럼 받을 수 있음

군인공제회 목돈수탁은 안정성과 높은 금리를 제공하는 저축 상품으로, 퇴직급여 회원이라면 반드시 고려해야 할 선택지입니다. 최소 100만 원에서 최대 10억 원까지 예치할 수 있으며, 만기 시 확정 금리로 높은 수익을 얻을 수 있습니다. 특히, 세후 수익을 미리 계산해보면 본인의 재테크 목표에 맞는지 확인할 수 있습니다. 지금 바로 가입 자격을 확인하고 군인공제회 목돈수탁으로 안정적인 미래를 준비하세요.

'군인혜택' 카테고리의 다른 글

| 달라진 2025 장병내일준비적금 기간, 가입한도, 만기수령 금액, 해지 총정리 (1) | 2024.12.17 |

|---|---|

| 군인공제회 플러스앤 스키장, 호텔, 항공, 아쿠아리움 복지 할인 50% 누리기 (2) | 2024.12.13 |

| 2025 병사,직업군인,군무원 애버랜드 예약 방법 및 할인율 총 정리 (0) | 2024.11.27 |

| 군 복부 중 원격강좌 및 학점취득 184개 대학교 리스트! (3) | 2024.11.26 |

| 티웨이 군인 항공권 할인 혜택 비수기와 성수기 모두 적용 (0) | 2024.11.24 |

댓글